Revenus fonciers : 4 choses à savoir

Publié le

L’entrée en vigueur du prélèvement à la source (PAS) modifie le mode de recouvrement de l’impôt applicable aux revenus fonciers. Décodage avec Orpi.

Le prélèvement à la source (PAS) de l’impôt sur le revenu vise à supprimer le décalage d’une année qui existait jusqu’à présent entre la perception des revenus et leur imposition. Le point sur les principales nouveautés pour les propriétaires bailleurs.

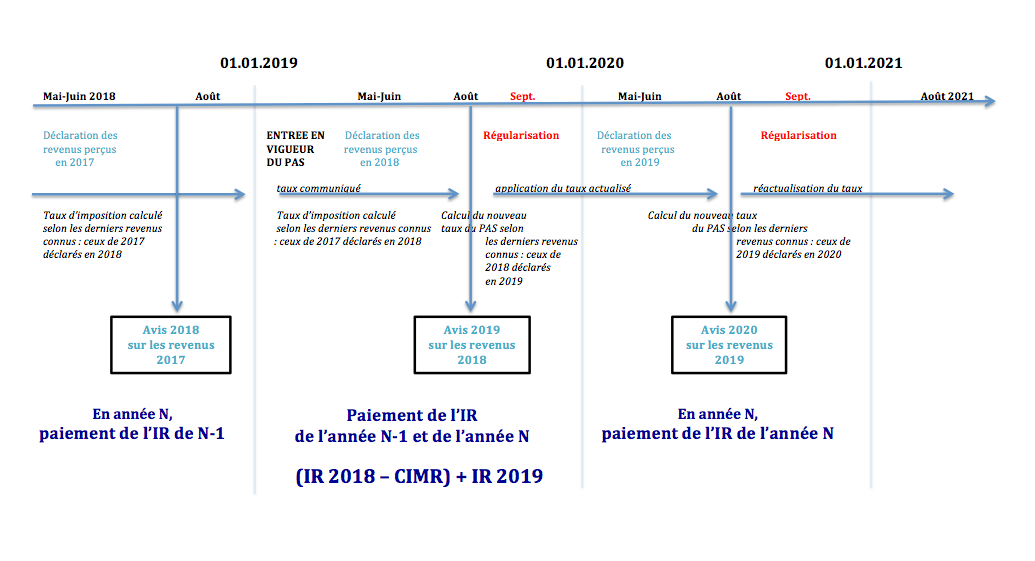

Le calendrier du prélèvement à la source

(Source : Orpi France)

L’imposition de vos revenus fonciers

Ils sont imposés au prélèvement à la source à l’exception de :

-

vos revenus dits exceptionnels : plus-values mobilières et immobilières, les intérêts, les dividendes …

-

et de vos revenus taxés par voie d’acomptes. Sont concernés les loyers encaissés, que vous soyez résidents ou non-résidents français, pour vos logements situés en France. Ils sont directement prélevés par le Trésor mensuellement (le 15 de chaque mois) ou trimestriellement (les 15 février, 15 mai, 15 août et 15 novembre) sur option avant le 1er octobre de l’année précédente.

L’acompte est déterminé en fonction de vos revenus nets fonciers (après déduction des charges et déficits fonciers) imposés au barème progressif de l’impôt sur le revenu.

À noter : Lorsque vos charges foncières excédent le montant de vos loyers, on retient une valeur de zéro.

L’imposition des nouveaux investisseurs

La première année de location, en tant que bailleur, vous n’êtes pas tenu d’acquitter l’acompte sur vos revenus fonciers, et ce jusqu’au 31 août de l’année suivante, date à laquelle votre première déclaration d’impôt – tenant compte de vos revenus locatifs - parviendra à l’Administration fiscale.

Toutefois, afin de limiter le montant de l’impôt dû lors de la régularisation en septembre de l’année N+1, vous pouvez à tout moment, commencer à verser un acompte spontané dont vous fixez librement le montant. Pour ce faire, vous pouvez vous aider du simulateur en ligne, accessible sur le site des impôts.

L’imposition en cas de baisse ou d’absence de revenus locatifs

Différentes circonstances (vacance locative, déficit foncier, cession du bien loué…) peuvent entraîner une perte de loyers et justifier une demande de modulation du montant de votre acompte auprès des services des fiscaux. Celle-ci n’est toutefois possible qu’à la double condition de constater un écart de plus de 10 % et de 200 euros minimum entre le prélèvement estimé après révision et celui dont vous vous acquittez. Attention, vos calculs et vos demandes de modulations engagent votre seule responsabilité ! En clair, toute méprise s’accompagnant d’une modulation excessive ou erronée pourra vous exposer à des pénalités.

À noter : En cas d’arrêt total de perception de revenus fonciers, suite à la vente du bien loué, par exemple, vous pouvez demander immédiatement à ne plus verser d’acompte pour « fin de perception de revenus ». Le mois suivant votre demande, le prélèvement des acomptes au titre de vos revenus fonciers s’interrompra.

Le cas particulier des années 2018 et 2019

Afin d’éviter une double imposition de vos revenus 2018 et 2019, un crédit d’impôt dit de modernisation du recouvrement ou « CIMR », a été institué pour annuler l’impôt sur vos revenus de 2018.

Vos revenus fonciers et charges standards de 2018 vous ouvrent droit au crédit d'impôt exceptionnel qui s’imputera sur votre impôt sur les revenus dus au titre de 2018.

Pour aller plus loin

2019 ou 2020 : la meilleure année pour réaliser vos travaux locatifs

Propriétaire bailleur : déclarer vos revenus fonciers en 2018 et 2019

Revenus fonciers : déclarez mieux, payez moins !,

Revenus locatifs : déclaration au « réel » ou « micro-foncier » ?

L’imposition de votre patrimoine immobilier en 2019

- Exclusivité

- Exclusivité

- Visite Virtuelle

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité

- Avant-Première

- Exclusivité

- Exclusivité

- Exclusivité

- Exclusivité