Conseils Achat

Immobilier : ce qui change en 2017

Les années passent et ne se ressemblent pas ! Des nouveautés cette année touchent les investisseurs : des dispositifs prorogés, de nouveaux régimes et d’autres légitimés.

Les investissements locatifs

-

Le dispositif DUFLOT PINEL

Comme l’avait déjà annoncé la ministre du logement, le dispositif d’investissement locatif PINEL est prorogé jusqu’au 31 décembre 2017. Les conditions de l’engagement du propriétaire bailleur restent identiques : engagement de louer pendant 6, 9 ou 12 ans à des locataires qui ne doivent pas dépasser un certain plafond de ressources en fonction de la composition de leur foyer fiscal, revalorisé chaque année.

Un plafond de loyer par m² hors charges, fonction de la situation géographique du bien doit également être respecté.

Autre nouveauté : certains investissements situés en zone C seraient éligibles sur agrément du représentant de l’Etat dans la région après avis du comité régional de l’habitat et de l’hébergement. Cette extension provisoire s’appliquerait uniquement pour les acquisitions ou les constructions de logements réalisées en 2017 à compter de la délivrance de l’agrément.

A noter : la loi SAPIN 2 du 9 décembre 2016 instaure de nouvelles obligations pour les professionnels de l’immobilier. En effet, selon le nouvel article L 122-23 du code de la consommation : toutes les publicités relatives à une opération d’investissement locatif (MALRAUX, CENSI BOUVARD et PINEL), doivent mentionner clairement les risques courus en cas de non-respect des engagements des investisseurs. A défaut, les professionnels encourent une amende administrative dont le montant ne peut excéder 100 000 €.

-

Un nouveau dispositif dans l’ancien

Les dispositifs BESSON ancien et BORLOO ancien prennent fin au 31 décembre 2016 pour être remplacés par le « dispositif COSSE ANCIEN ». Toutefois, pour assurer une transition intelligente, les dispositifs subsisteront pour toute période triennale ayant débuté avant le 1er/01/2017.

Les modalités d’application sont assez proches :

- - Nécessité de conclure une convention avec l’ANAH entre le 1er/01/2017 et le 31/12/2019 ;

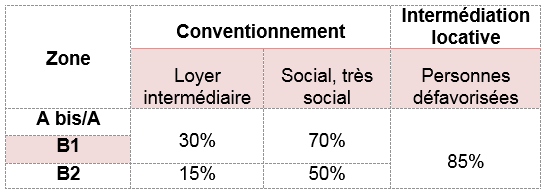

- - L’avantage fiscal consiste en une déduction spécifique applicable sur les revenus fonciers dont le taux varie en fonction de la nature du conventionnement et de la zone géographique (voir tableau ci-après) ;

- - La gestion du logement peut être confiée à un organisme agréé en vue d’une location solidaire (« intermédiation locative ») ;

- - Les logements doivent être affectés à la location principale des occupants, ne pas être meublés, et ne pas être loués à un membre du foyer fiscal, ascendant ou descendant. Particularité en cas d’intermédiation locative, le logement peut être sous-loué nu ou meublé à des personnes en difficulté ou être gratuitement mis à disposition de ces mêmes personnes ;

- - Les bailleurs doivent respecter pendant toute la période de location des conditions de ressources des locataires, appréciées à la date de conclusion du bail, et des plafonds de loyers fixés par décret ;

- - L’engagement de location est fixé à 6 ans en cas de conventionnement sans travaux ou 9 ans en cas de travaux subventionnés par l’ANAH. Une prorogation par période triennale de 3 ans est possible ;

- - La déduction spécifique est appliquée à compter de la date d’effet de la convention jusqu’à la date fixée pour le renouvellement, tant que le locataire reste en place ;

- - En cas de non-respect de l’engagement (ressources, plafonds loyers), la déduction spécifique dont a bénéficié le bailleur est remise en cause et ajouté aux revenus fonciers concernés sauf en cas d’invalidité, de licenciement ou de décès.

Les loueurs en meublé

A compter du 1er/01/2017, les loyers retirés d’une location meublée occasionnelle relèvent des bénéfices industriels et commerciaux (BIC). Jusqu’alors, les revenus étaient imposables dans la catégorie des BIC lorsque la location était exercée à titre habituel et dans celle des revenus fonciers en cas de location occasionnelle.

Si les revenus encaissés n’excèdent pas 33 200 euros, le bailleur est placé dans un régime micro-BIC. Un abattement forfaitaire de 50 % est déduit des loyers pour tenir compte des charges engagées.

-

Un aménagement du dispositif CENSI BOUVARD pour les LMNP

Depuis 2009, les LMNP peuvent bénéficier d’une réduction d’impôt s’ils investissent dans des logements situés dans des résidences de tourisme, des logements pour étudiants ou pour personnes âgées. Prorogé jusqu’au 31 décembre 2017, le dispositif CENSI BOUVARD est désormais réservé aux seules résidences accueillant des étudiants, des personnes âgées, des adultes handicapés, ou des personnes nécessitant des soins.

A compter du 1er janvier 2017, les investissements réalisés dans des résidences de tourisme sont exclus, sauf si une promesse d’achat a été signée au plus tard le 31 décembre 2016 et qu’un acte authentique est signé avant le 31 mars 2017.

-

Une nouvelle réduction pour les LMNP

Les contribuables domiciliés en France bénéficient d’une réduction d’impôt sur le revenu pour les travaux de réhabilitation de logements de plus de 15 ans situés dans des résidences de tourisme classées. Les travaux doivent permettre soit une amélioration des performances énergétiques des logements (isolation thermique des parois vitrées, volets isolants, parois opaques, équipements de chauffage), soit un accueil des personnes handicapées ou soit consister en un ravalement. Les travaux doivent être adoptés en AG des copropriétaires, être réalisés par une entreprise, et être achevés au plus tard dans les 2 ans qui suivent leur adoption par l’assemblée générale. Le taux de la réduction est de 20 % du montant des dépenses plafonnées à 22 000 euros par logement, soit une réduction maximale de 4 400 euros. Le particulier impute cette réduction d’impôt sur l’impôt sur le revenu dû l’année du paiement de la facture par le syndic.

Le crédit d'impôt transition énergétique (CITE)

La loi de finances pour 2017 proroge jusqu’au 31 décembre 2017 le CITE pour les particuliers qui réalisent des travaux dans leur habitation principale. Le taux du crédit d’impôt est de 30 % du montant des dépenses engagées.

La loi de finances valide également rétroactivement l’annonce du ministre du logement du 8 mars 2016 par laquelle les ménages qui contractaient un prêt depuis le 1er mars 2016 pouvaient bénéficier du CITE sans conditions de ressources.

La suppression du crédit d'impôt pour loyers impayés

Les bailleurs bénéficiaient d’un crédit d'impôt de 38 % pour la souscription d’une assurance contre le risque de loyers impayés non cumulable avec la déduction des primes d’assurance au titre des revenus fonciers. Sont seules concernées les locations conclues dans le cadre de d'une convention avec l'Etat, visant à améliorer l'habitat et à faciliter le logement des personnes défavorisées. La loi de finances abroge ce crédit d’impôt pour les primes payées à compter du 1er janvier 2017.

Modification de la TVA à 5,5% sur les logements situés dans les quartiers prioritaires

Les accessions sociales à la propriété à usage de résidence principale sont éligibles au taux réduit de TVA de 5,5 % si elles sont réalisées soit dans des QPPV (quartiers prioritaires de la politique de la ville) qui font l’objet d’un contrat de ville, soit entièrement situées à une distance de moins de 300 mètres de la limite de ces quartiers. La loi de finances pour 2017 porte cette distance à 500 mètres pour les demandes de permis de construire déposées à compter du 1er janvier 2017.

Ce dispositif est possible sous réserve pour les acquéreurs de respecter un certain niveau de ressources et d’affecter le bien à leur résidence principale.

Les impôts fonciers

-

Revalorisation des valeurs locatives foncières

Pour l’année 2017, les coefficients de revalorisation sont fixés à 1,004 pour l’ensemble des propriétés bâties et non bâties.

-

La majoration de la taxe d’habitation pour les résidences secondaires

Actuellement le conseil municipal peut, par une délibération, majorer de 20 % la part lui revenant de la cotisation de taxe d'habitation due au titre des logements meublés non affectés à l'habitation principale. La loi de finances porte le taux de modulation entre 5 et 60 %. Pour être applicable à la taxe d’habitation due en 2017, la délibération instituant ou modulant la majoration doit être prise avant le 28 février 2017.

Les plus-values immobilières et logement social

L’exonération de la plus-value de cession de logements à des bailleurs sociaux publics et privés est prorogée jusqu’au 31/12/2018.