Conseils Achat

5 pistes pour réduire votre impôt avec l’immobilier ancien

Vous constituer un patrimoine immobilier tout en allégeant votre impôt sur le revenu... c'est possible ! La législation propose aux contribuables plusieurs scénarios adaptés à tous les budgets. Tour d’horizon.

1. Acheter à crédit un bien immobilier avec travaux

Un bonus fiscal de 10 700 € par an maximum

Acheter à crédit un bien ancien (destiné à la location) avec des travaux s’avère un bon cocktail pour faire baisser sa pression fiscale. D’une part, les intérêts du prêt immobilier sont déductibles des revenus fonciers et viennent alléger l’assiette taxable au barème de l’impôt sur le revenu. D’autre part, le coût des travaux qui excède le montant des loyers vient s’imputer sur le revenu global dans la limite de 10 700 € par an. Néanmoins, les sommes excédant ce plafond ne sont pas perdues, elles sont reportables et peuvent être déduites des loyers au cours des dix années suivantes.

2. Penser au « Denormandie » dans l’ancien

Réduction d'impôt de 12 à 21% du montant investi

Ce nouveau dispositif de défiscalisation dans l’immobilier ancien s’applique aux investissements réalisés entre le 1er janvier 2019 et le 31 décembre 2021 qui font l’objet de travaux de rénovation pour un montant au moins égal à 25 % du coût de l’opération (prix d’achat + travaux obligatoires). Calqué sur le modèle de la loi Pinel, il vise à lutter contre l’habitat indigne et à revitaliser certains centres-villes.

Au total, 222 communes retenues dans le « Plan action cœur de ville » sont éligibles au dispositif (liste consultable ici) ainsi que les communes ayant conclu des conventions d’Opérations de Revitalisation du Territoire (ORT) avec l’Etat.

Peuvent bénéficier du Denormandie les contribuables fiscalement domiciliés en France au moment de l’investissement qui font rénover le bien acquis et ceux qui achètent un logement à un promoteur qui l’a rénové, sous réserve dans ce dernier cas que le bien n’ait pas été utilisé ou occupé depuis l’achèvement des travaux.

Sont éligibles au dispositif, les travaux de rénovation (modernisation, assainissement, aménagement ou création de surfaces habitables, économies d’énergie…), les travaux de transformation en logement d’un local affecté à un autre usage (bureau, commerce…), qui permettent d’atteindre une consommation inférieure au seuil E de l’étiquette énergie du DPE (diagnostic de performance énergétique).

L’avantage fiscal, dès la mise en location, est le même que dans le régime Pinel dans le neuf. Il s’agit d’une réduction d’impôt égale à 12 % du montant investi (prix d'achat + travaux obligatoire) sur six ans, de 18 % sur neuf ans et de 21 % sur douze ans, dans la limite d’un plafond de 300 000€ par an. En contrepartie, les investisseurs doivent respecter des plafonds de ressources pour les locataires et de loyers.

3. Opter pour le régime "Malraux" ou "Monuments historiques"

Pour les contribuables les plus fortement imposés

- Malraux : ce dispositif porte sur des opérations réalisées en vue de la restauration complète d’immeubles dans des quartiers historiques de centre-ville. Pour être fiscalement efficace, cet investissement doit disposer d’un important volet de travaux. Pour mémoire, le taux de réduction d’impôt est de :

- 22 % du montant des travaux pour un immeuble situé dans des sites remarquables (SPR) couverts par un plan de valorisation de l’architecture et du patrimoine (PVAP) approuvé ou dont la restauration est déclarée d’utilité publique.

- 30 % pour un immeuble situé dans des sites SPR couverts par un plan de sauvegarde et de mise en valeur (PSMV) approuvé, dans un quartier ancien dégradé ou dans un quartier présentant une concentration élevée d'habitat ancien dégradé.

L’enveloppe de travaux ouvrant droit à cet avantage fiscal est plafonnée à 400 000 € pendant 4 années consécutives. Le contribuable peut donc bénéficier d’une réduction d’impôt maximale de 88 000 ou 120 000 € suivant la localisation du bien.

À savoir :

- Ce régime exige la détention du bien pendant au moins neuf ans, avec une obligation de le louer nu sur la période.

- A savoir : le bénéfice de la loi Malraux n’est pas conditionné par le respect de plafonds de ressource ou de loyers. En revanche, l’investisseur ne peut louer le bien ni à ses ascendants ni à ses descendants.

- Monuments historiques : selon que le propriétaire occupe les lieux ou les loue, ce régime lui permet de déduire de 50 à 100 % de ses charges foncières (travaux, intérêts d’emprunt, etc.) de son revenu global, sans limitation de plafond. En contrepartie, il doit détenir le bien classé ou inscrit au titre des Monuments historiques, pendant au moins quinze ans.

À savoir : les investissements dans les Monuments historiques et en Malraux n'entrent pas dans le calcul du plafond des niches fiscales qui limite les avantages liés à certains investissements à 10 000 € par an.

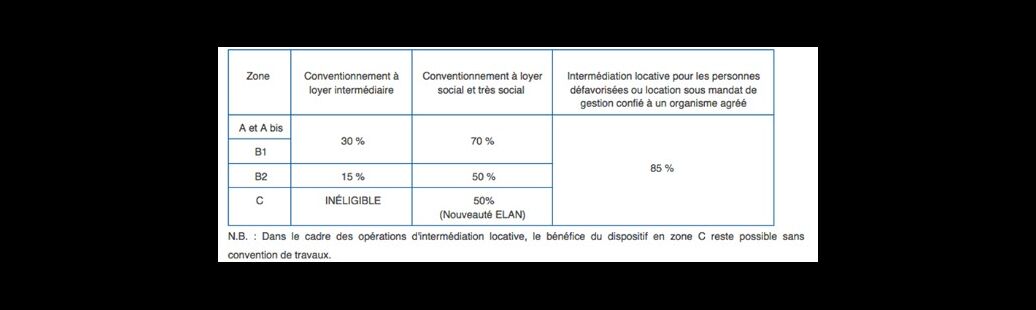

4. Louer abordable ou dispositif "Cosse ancien"

Défiscalisation jusqu'à 85% des revenus locatifs

La démarche consiste à jouer le rôle d’un bailleur social. C’est-à-dire à louer son logement ancien à une valeur locative environ 20 % en dessous du prix du marché pour y loger une famille à revenus modestes. Le propriétaire doit obligatoirement signer une convention avec l'Agence nationale de l'habitat (Anah). A noter : le logement doit être loué nu, c’est-à-dire non meublé, à titre de résidence principale. Mis en place par l’État, le dispositif « Solibail » offre par exemple au bailleur une défiscalisation allant jusqu'à 85% des revenus locatifs. Autre formule, cette fois-ci sans intermédiation locative : en contrepartie du respect de plafonds de revenus et de loyers (niveau intermédiaire, social ou très social) et d'un bail minimum, de 6 ans (9 ans en cas de travaux subventionnés par l'Anah), le bailleur profite d’un abattement variant, suivant les zones géographiques, de 15%, 30%, 50% ou 70% sur ses revenus fonciers, quel que soit son niveau d'imposition.

À savoir : Depuis le 1er janvier 2019, dans le cadre de la loi « Cosse ancien », le déficit foncier imputable sur le revenu global du bailleur a été relevé de 10 700 à 15 300 euros. Le dispositif a également été étendu à la zone C sous deux conditions : le conventionnement Anah doit être de type social ou très social et il doit s'agir d'un conventionnement avec travaux. Les taux de déduction (% des revenus bruts) varient en fonction du niveau de tension du marché et de la convention Anah.

Montants des déductions sur les loyers :

5. Miser sur le statut de loueur en meublé non professionnel (LMNP)

Abattement forfaitaire ou régime réel

Cette formule consiste à proposer un logement meublé, entièrement équipé et immédiatement habitable. Lorsque les revenus locatifs annuels sont inférieurs à 70 000 €, le contribuable bénéficie du régime dit du « micro-BIC » (bénéfices industriels et commerciaux). Cela lui permet de profiter d’un abattement forfaitaire de 50 % sur ses recettes. Un cadre fiscal beaucoup plus avantageux que celui des locations vides où, avec le régime du « microfoncier », l’abattement est limité à 30 % sur les revenus locatifs inférieurs à 15 000 €. Alternative : opter pour le « régime réel », qui permet de déduire toutes les charges liées à la location (intérêts d’emprunt, prime d’assurance, charges de copropriété) et d'amortir le bien et son mobilier. À noter : le régime de « bénéfice réel » s’applique automatiquement au-delà de 70 000 €, de recettes annuelles.

À savoir : l’abattement est porté à 71 % en cas de location en meublés de tourisme classés ou de chambres d'hôtes. Dans ce cas, le seuil de soumission automatique au micro-BIC s’élève à 170 000 €.