Conseils Achat

Toutes les étapes de votre achat immobilier

L'achat d'un bien immobilier, qu'il s'agisse d'un appartement ou d'une maison, n'est pas une démarche anodine. La décision de devenir propriétaire est souvent le fruit d’un projet mûrement réfléchi, et sa concrétisation est un grand pas à franchir. De la recherche de votre futur bien jusqu’à la signature de l’acte de vente en passant par celle de l’avant-contrat, les conseillers Orpi vous accompagnent tout au long de ce parcours immobilier. Futurs propriétaires, pour vous lancer en toute sérénité dans la réalisation de votre projet, découvrez toutes les étapes de votre achat immobilier.

L'achat d'un bien immobilier, qu'il s'agisse d'un appartement ou d'une maison, n'est pas une démarche anodine. La décision de devenir propriétaire est souvent le fruit d’un projet mûrement réfléchi, et sa concrétisation est un grand pas à franchir. De la recherche de votre futur bien jusqu’à la signature de l’acte de vente en passant par celle de l’avant-contrat, les conseillers Orpi vous accompagnent tout au long de ce parcours immobilier. Futurs propriétaires, pour vous lancer en toute sérénité dans la réalisation de votre projet, découvrez toutes les étapes de votre achat immobilier.

1ère étape : connaître votre budget d’acquisition

Avant de vous engager dans la recherche concrète de votre futur bien immobilier, il est préférable de connaître votre budget d’acquisition. Quelle somme pouvez-vous consacrer à la réalisation de votre projet immobilier ? Les biens sur le marché sont très nombreux et cette information vous permettra par la suite de cibler immédiatement vos recherches de façon plus efficace, en évitant de visiter des biens ne correspondant pas à votre budget. Pour connaître votre budget acquéreur, vous devez rassembler quelques informations :

- Listez toutes vos ressources fixes comme les salaires, les pensions, les rentes ou encore les revenus fonciers ;

- Faites le point sur la situation de votre épargne et sur le montant de votre apport personnel éventuel ;

- Prenez rendez-vous avec votre banquier afin de voir ce qu’il peut vous proposer en termes de financement, au vu des éléments que vous lui présentez. Ce professionnel vous renseignera également sur les types de prêts et sur les aides à l’acquisition auxquelles vous pouvez prétendre, comme le PTZ, le prêt PAS, le prêt Action Logement ou encore le prêt conventionné.

Vous aurez ainsi une idée de l’enveloppe budgétaire dont vous disposez et pourrez commencer à chercher la perle rare, sans courir le risque d’être déçu. Si vous envisagez d’emprunter en couple ou à plusieurs, chaque coemprunteur doit prendre connaissance de sa capacité de financement.

À noter : Votre taux d’endettement total ne peut être supérieur à 35 %, et les banques acceptent rarement qu’il dépasse 33 %. Vos éventuels autres crédits en cours, crédit voiture ou crédit à la consommation, viennent donc diminuer votre capacité d’emprunt.

2ème étape : la recherche de l'appartement ou de la maison

Vous connaissez à présent votre budget d’achat et votre recherche immobilière peut débuter. Commencez par analyser vos besoins, puis vous pourrez passer aux visites de biens susceptibles de vous intéresser.

Les critères

Outre le prix de vente, il est bien évident que d’autres éléments sont déterminants dans le choix de votre futur logement et celui-ci doit répondre à vos besoins. Interrogez-vous et établissez une liste de vos critères. Dans un second temps, surlignez les points indispensables pour vous, puis classez les critères restants par ordre de priorité, sans oublier de rester en adéquation avec votre budget.

- Quel type de logement souhaitez-vous acheter ? Un pavillon neuf ? Une maison ancienne mais sans travaux ? Avec un grand terrain ou plutôt un petit jardin ? Un appartement ? Préférez-vous alors un rez-de-jardin ? Ou peut-être un loft ou encore un duplex ? Comme vous le voyez, les possibilités sont vastes ;

- Quelle doit être la surface habitable de votre futur logement ? Combien de chambres vous faut-il ? Avez-vous besoin d’un bureau ?

- Souhaitez-vous des prestations spécifiques, comme une piscine ou une véranda ?

Il conviendra également de déterminer un secteur géographique pour concentrer vos recherches.

La prospection

La prospection se pratique à présent en deux temps, sur internet, puis sur place.

La prospection sur le net

Votre recherche immobilière débutera certainement sur internet, par le biais des annonces mises en ligne. Ceci vous permettra de vous familiariser avec les prix du marché et vous pourrez également comparer différents biens pour apprécier leurs atouts et leurs points faibles.

La prospection sur site

Pour compléter vos informations, l’idéal est de vous rendre dans les quartiers qui vous semblent intéressants pour constater sur place dans quel environnement est implanté le bien. Promenez-vous et vérifiez la proximité des transports, telle que décrite dans l’annonce, ou la présence de l’école, si c’est une condition indispensable à votre achat. Imprégnez-vous de l’atmosphère des lieux : le quartier est-il résidentiel et plutôt calme ou s’agit-il d’un quartier commerçant et animé ? Est-il habité par de jeunes actifs ou par des séniors ?

Enfin, profitez-en pour faire le tour des agences locales pour prendre connaissance d'autres biens que vous auriez pu manquer. Rencontrer un conseiller en immobilier, spécialiste du secteur, qui vous renseignera également sur le marché local et ses spécificités. Cela vous permettra de savoir si le prix des biens que vous avez retenus est en adéquation avec ce qui se pratique dans le secteur.

Les visites

Quelques maisons ou appartements en vente ont retenu votre attention, il est donc temps de passer aux visites. Prenez soin de vérifier que tous vos critères indispensables sont respectés et que le bien correspond à la description qui en a été donnée. N’hésitez pas à prendre des notes, des mesures, et des photos si le vendeur vous y autorise. Ne cédez pas au premier coup de cœur mais multipliez plutôt les visites.

3ème étape : l’offre d'achat

Vous avez trouvé la maison ou l’appartement de vos rêves, qui correspond à vos attentes et à votre budget ? C’est parfait. Vous allez pouvoir passer à l’étape suivante, qui consiste à rédiger une offre d’achat. Vous avez alors deux possibilités :

- Rédiger une offre au prix de vente affiché, avec la quasi-certitude qu’elle soit acceptée par le vendeur ;

- Rédiger une offre d’achat à un prix inférieur, au risque que le vendeur la refuse.

L’offre d’achat au prix de vente affiché

L’offre d’achat au prix de vente réclamé par le vendeur a peu de chances d’être refusée. Cependant, il peut arriver que le vendeur reçoive plusieurs offres au prix simultanément. Dans les faits, le vendeur est censé accepter la toute première offre qui lui est parvenue. Mais en pratique, il se penchera probablement sur la solidité du dossier des candidats et choisira, en fonction de ses observations, le candidat dont le dossier lui paraît le plus fiable pour la bonne réalisation de la transaction.

L’offre d’achat inférieure au prix de vente

La négociation immobilière est une étape délicate. Si vous envisagez de faire baisser le prix de vente du bien, il vous faudra argumenter votre proposition, en soulignant les points négatifs comme l’absence de parking ou un gros budget travaux à prévoir.

Par ailleurs, en décidant d’ouvrir la négociation, vous prenez également le risque de voir le bien se vendre à un acheteur plus généreux que vous.

En revanche, notez que si le bien est en vente depuis un certain temps, le propriétaire sera probablement plus enclin à revoir son prix de vente à la baisse. Un bien en vente, même s’il est inoccupé, représente un coût en entretien, en assurance et en impôts fonciers. Vous tenez donc un argument supplémentaire pour votre négociation.

Pour négocier avec succès le prix d'achat de votre futur bien immobilier, n’hésitez pas à prendre conseil auprès d’un professionnel qui vous donnera les clés pour savoir quels sont les prix immobiliers et les biens en vente.

4ème étape : la signature de l'avant-contrat

La signature de l’avant-contrat permet de concrétiser l’accord entre le vendeur et l’acquéreur.

Le contenu de l’avant-contrat

Il se présente sous la forme d’un document qui reprend les conditions de la vente, et notamment :

- Le prix de vente ;

- La description complète des biens concernés par la vente ;

- Les divers rapports de diagnostics (DPE, amiante, électricité, assainissement, plomb) ;

- Les conditions de financement du bien ;

- Les conditions suspensives (absence de servitude ou obtention du prêt immobilier) ;

- Le montant de la commission perçue par l'agent immobilier ;

- Les frais éventuels et la répartition de ces derniers entre l’acheteur et le vendeur (le montant des honoraires et qui les prend en charge, par exemple) ;

- Le montant du dépôt de garantie ;

- Le montant des droits d'enregistrement et des frais d'acte.

Les deux types d’avant-contrat

L’avant-contrat peut être un compromis de vente ou une promesse de vente :

- Le compromis de vente engage autant l’acquéreur que le vendeur ;

- La promesse de vente engage seulement le propriétaire.

Présentée de cette façon, la promesse de vente peut sembler moins avantageuse pour le vendeur, qui s’engage unilatéralement, alors que juridiquement, un compromis de vente vaut vente. Mais dans les deux cas, le versement d’un acompte de la part de l’acquéreur permet de s’assurer de sa ferme intention d’acheter.

Le versement de l’acompte

Le jour de la signature de l’avant-contrat, l’acquéreur verse un acompte, dont le montant se situe généralement entre 5 et 10 % du prix de vente. Mais les deux parties peuvent s’entendre librement sur le montant de cet acompte puisqu’il n’est pas obligatoire. Il s’agit cependant d’un usage très répandu, qui montre la bonne foi de l’acheteur et rassure le vendeur. Cet acompte constitue donc une avance sur le prix de la vente et sera déduit du montant final de la transaction.

Bon à savoir : Dans un compromis ou une promesse de vente, les conditions suspensives servent notamment à conditionner la transaction à l'obtention du crédit immobilier. Si ce dernier n'est pas accordé par la banque, vous êtes libéré de votre achat et vous récupérez l'indemnité d'immobilisation. De la même façon, un acquéreur peut récupérer son acompte de plein droit s’il renonce à poursuivre son achat immobilier pendant le délai légal de rétractation de 10 jours. En revanche, toute renonciation à l’expiration de ce délai entraîne la perte de l’acompte, qui est reversé au vendeur en guise de dédommagement.

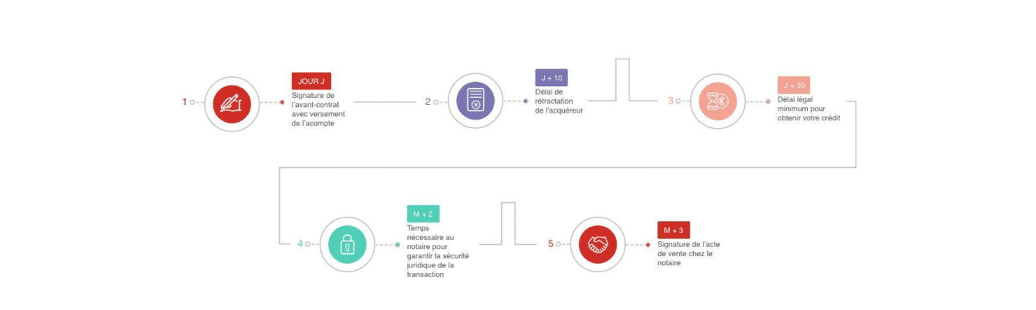

5ème étape : En attendant la signature de l'acte authentique

Entre la signature de l’avant-contrat et la signature de l'acte définitif de vente, il se passe généralement 3 mois. Durant ce laps de temps, plusieurs délais vont s’écouler :

- 10 jours : c’est le délai légal dont vous disposez, en tant qu’acquéreur, pour vous rétracter une fois que vous avez signé la promesse d'achat ou le compromis de vente. Ce délai débute le lendemain de la signature. Durant ce laps de temps, vous pouvez renoncer à votre achat, sans avoir à motiver votre décision. L’acompte versé vous sera restitué et c’est tout. En revanche, si vous ne vous manifestez pas pendant ces 10 jours, le processus de vente s’enclenche, le notaire débute les formalités de constitution du dossier et les choses vont suivre leur cours ;

- 30 jours : c’est le délai légal minimum pour obtenir votre crédit immobilier. Ce délai peut être prolongé et il n’est pas rare qu’il atteigne les 45 jours et peut même s’étendre jusqu’à 60 jours, selon les établissements bancaires ;

- 2 mois : c’est le délai dont dispose la commune pour exercer son droit de préemption. Ce droit lui permet d’acquérir prioritairement les biens qui lui semblent pertinents pour les besoins de la commune et de ses habitants. Dès que le notaire a connaissance de la décision de la municipalité (environ 11 semaines après l'envoi par le notaire de l'intention d'achat du bien), la voie est libre. Il reste à l’officier ministériel à réunir tous les justificatifs et documents indispensables en vue de la signature de l'acte authentique final.

Pendant le délai qui précède la signature de l'acte définitif, pensez à donner congé au propriétaire si vous êtes locataire. Le préavis de congé pour un bail d'habitation est réduit à 1 mois si le bien est situé dans une zone tendue. Il est de 3 mois dans le cas contraire.

Les principales étapes d'un achat immobilier

La demande de financement

Si votre achat immobilier est soumis à l’obtention d’un financement, vous devez rapidement entreprendre les démarches, dès le compromis de vente signé. Il est difficile d’anticiper cette étape car un exemplaire de l’avant-contrat doit être joint à votre dossier de demande de prêt. La loi vous accorde cependant un délai de 30 à 45 jours pour trouver le financement qui vous permettra de concrétiser votre achat.

Trouver le meilleur financement

La concurrence est féroce dans le milieu bancaire, aussi, n’hésitez pas à en faire un atout et négociez âprement pour décrocher le meilleur taux aux meilleures conditions ! Si vous n’avez ni le temps ni l’envie de mener cette quête, l’idéal est de la confier à un courtier en immobilier. Ce professionnel aguerri dispose d’un réseau qui lui permet de soumettre votre dossier à un grand nombre d’établissements financiers pour vous obtenir le meilleur prêt possible. De plus, selon votre profil d’emprunteur, cet expert en financement peut vous informer sur les prêts aidés et sur d’autres conditions avantageuses éventuelles. Si plusieurs offres vous sont faites, comparez chaque critère et négociez point par point :

- Le taux ;

- Les frais de dossier ;

- Le tarif de l’assurance si celle-ci est incluse dans le financement ;

- Le coût global du crédit ;

- Les indemnités de remboursement anticipé.

Enfin, sachez qu’il est toujours possible de rallonger la durée de remboursement pour alléger les mensualités, mais que cela alourdit le coût global du financement.

Pour maximiser votre capacité d’emprunt, vous pouvez aussi contracter votre assurance emprunteur dans un autre établissement. Elle ne fait alors pas partie du financement et son montant ne vient pas alourdir le TAEG de votre emprunt.

Concrétiser l’emprunt

À l’issue de vos démarches, l’établissement prêteur vous adressera un accord de principe. Cet accord de financement n’est pas définitif, mais il est de bon augure. Il vous faudra attendre une à deux semaines avant de recevoir l’offre de prêt. À la réception de ce document, vous devez observer un délai obligatoire de réflexion de 10 jours. Profitez de ce délai pour lire attentivement les conditions du financement. Dès le onzième jour, vous pouvez renvoyer l’offre de prêt signée à la banque et en adresser une copie au notaire, qui pourra ainsi poursuivre la rédaction des actes.

Un mot sur l’assurance emprunteur

Depuis le 1er juin 2022, l’emprunteur n’est plus obligé de souscrire son assurance emprunteur auprès de l’établissement qui le finance. À partir du moment où le contrat couvre les garanties minimales réclamées par l’établissement prêteur, il peut souscrire une assurance individuelle auprès du prestataire de son choix. Cette ouverture à la concurrence offre plusieurs avantages :

- À garanties égales, les assurances individuelles sont proposées à des tarifs plus compétitifs que les assurances groupe des banques. À la clé, quelques dizaines d’euros par mois d’économies sont possibles. Et par exemple, en payant 30 euros de moins par mois pendant 20 ans, vous réalisez une économie de 7 200 euros sur le coût final de votre emprunt !

- Concurrence oblige, à tarif égal, vous obtiendrez de meilleures garanties ;

- Alors que les assurances groupe des banques proposent des contrats uniformisés, les contrats individuels offrent une couverture adaptée à vos besoins. Pensez-y si vous exercez un métier à risque ou si vous pratiquez un sport extrême.

6ème étape : la signature de l'acte authentique de vente

C’est le jour J !

Une fois que tous les documents sont réunis et que les actes sont rédigés, le notaire convie les parties pour la signature de l'acte définitif de vente. Cet acte reprend les éléments du compromis ou de la promesse de vente et précise les conditions de financement du bien.

Ce même jour, l'acquéreur verse la somme convenue par virement bancaire ou via un chèque certifié par l'établissement bancaire. Le montant versé prend en compte le prix de la vente ainsi que les frais de notaire. L'agent immobilier perçoit ses honoraires par un autre chèque, différent du prix de la vente. Une fois que le paiement du prix est effectif, l'acheteur se voit remettre les clés du bien immobilier dont il est désormais propriétaire. Le notaire lui remet également une attestation de propriété. Une fois que la vente aura été publiée auprès du Bureau des hypothèques, le notaire pourra faire parvenir une copie de l'acte authentique de vente à l'acheteur. Il peut s’écouler plusieurs mois avant que l’acquéreur ne reçoive le titre de propriété.

Il est à noter qu’en principe, la signature a lieu chez le notaire de l’acquéreur. Mais chaque partie peut décider de signer chez son notaire respectif. Dans ce cas, les honoraires sont partagés entre les deux officiers ministériels.